君如视角-迎接向上突破的到来

上周市场回顾

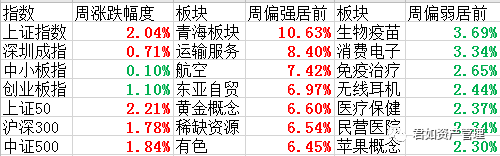

指数走势回顾,上证指数周涨幅2.04%、深证成指周涨幅0.71%、中小板指周跌幅0.10%、创业板指数周跌幅1.10%、上证50指数周涨幅2.21%、沪深300指数周涨幅1.78%、中证500指数周涨幅1.84%。

上周偏强板块:青海板块周涨幅10.63%、运输服务板块周涨幅8.40%、航空板块周涨幅7.42%、东亚自贸周涨幅6.97%、黄金概念周涨幅6.60%、稀缺资源周涨幅6.54%、有色板块周涨幅6.45%,偏弱板块:生物疫苗周跌幅3.69%、消费电子周跌幅3.34%、免疫治疗周跌幅2.65%、无线耳机周跌幅2.44%、医疗保健周跌幅2.37%、民营医院周跌幅2.34%、苹果概念周跌幅2.30%。

上周市场仍然围绕大箱体,走出了修复上涨行情,这也是符合上周说的预期,小幅震荡连续上涨主要是金融股和资源股周期等股表现优秀,风格均衡偏周期权重等板块。随着外围大选基本告一段落、疫苗的超预期紧张,全球市场经济复苏等市场逻辑。相对照金融周期等低估值板块优势明显,科技股成长股白马股等都出现了回落分化,从时间周期来看市场这种势头短期内还会持续保持,直到市场小周期方向选择后才会出现风格转换。

上周板块煤炭、有色、汽车等持续活跃,军工股有所异动,医药、电子消费等表现偏弱些。

君如视角

技术上看指数目前处于一个良好的位置,方向选择一触即发,KDJ上J指上穿形成金叉,处于中位向上突破之势,布林线在中轨和上轨反复震荡向上,在连续收窄后有望向上突破,技术上看均线位置粘合突破之势。

综合来看:在大方向经济复苏的前提下,接近年末机构兑现和展望是接下来的一段时间基本策略,排除短线资金不谈的前提下,按照历史经验来看,往往这个时候成长股表现偏差,一方面是时间窗口,另一方面是机构的震仓造成,金融权重周期资源股偏强,主要是周期低估值价格修复等,这就是所谓的短期风格均衡的一种表现。在这个关键点位预计本周有望持续向上,突破前期3458高位随时触发,这里还需要一个权重股的配合,只要金融权重相对温和放量,有市场龙头效应持续性稳定本周行情可期,操作上关注:金融板块、周期资源、汽车、十四五延伸、军工等。

声明: