君如视角-修复性上涨可期

上周市场回顾

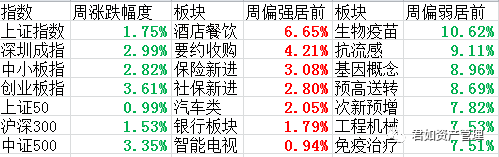

指数走势回顾:上证指数跌幅1.75%、深证指数跌幅2.99%、中小板指跌幅2.82%、创业板指数跌幅3.61%、上证50指数跌幅0.99%、沪深300指数跌幅1.53%、中证500指数跌幅3.35%。

上周偏强板块:酒店餐饮涨幅6.65%、要约收购涨幅4.21%、保险新进涨幅3.08%、社保新进涨幅2.80%、汽车类涨幅2.05%、银行板块涨幅1.79%、智能电视涨幅0.94%,偏弱板块:生物疫苗跌幅10.62%、抗流感跌幅9.11%、基因概念跌幅8.96%、预高送转跌幅8.69%、次新预增跌幅7.82%、工程机械跌幅7.53%、免疫治疗跌幅7.51%。

上周市场震荡向下,上证指数跌穿盘整已久的3300点。上周创业板跌幅最大3.61%,上证50跌幅较少0.99%,整体市场呈现普跌状态,低估值板块相对抗跌,高市盈率高市净率、绩优股等是上周市场下跌的主要板块。市场的风格轮动转换,主要是源于市场对后期经济复苏和货币边际收紧的预期,以及临近年底资金兑现受益的预期,高估值板块和机构重仓股等会受到抛压。九月份各项数据较好,低估值金融板块,比较突出的银行保险得到了价格的修复,汽车消费等也表现不错。前期表现较好的农业、军工、建材、电器设备等板块出现了明显的下跌。市场风格轮动,低估值板块稳中求进,价值风格被动占优,从历史四季度来看往往都是风格均衡中偏向于金融股。

君如视角

目前上证指数在3200—3400区间持续震荡,无论是向上还是向下突破短期内都很难实现。技术上看该位置又处于均线多头向下不破不立的局面,KDJ指标面临进入一个负值状态,超买区域逐步加大,布林线上中轨向下击穿释放短期风险,中期来看各项指数指标处于一个中底部盘整,没有完全形成一个多空方向的选择,该位置预计各项技术指标会形成一个共振态势,迎来一波小反弹。

综合来看:指数该位置震荡为主,市场处于一个美国大选消息预期以及国内十四五规划会议等刺激来选择一个方向,市场风格短期难以改变,存量博弈仍在,临近年底受益短线注意机构重仓个股。板块上留意:双十一预期的物流板块、家电消费;低估值修复的银行券商等板块;以及军工、半导体、整车等。策略上还是那句话:大跌大买、不跌不买,在这个震荡区间上有压力下有支撑,多研究市场规律,拿捏好大盘节奏再下注。

声明: